Key Takeaways

- Nominalne plate su danas veće nego prije 25–30 godina, ali realna kupovna moć često stagnira ili opada.

- Najveći rast troškova desio se u stanovanju, energiji i svakodnevnim uslugama.

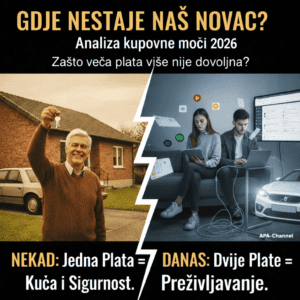

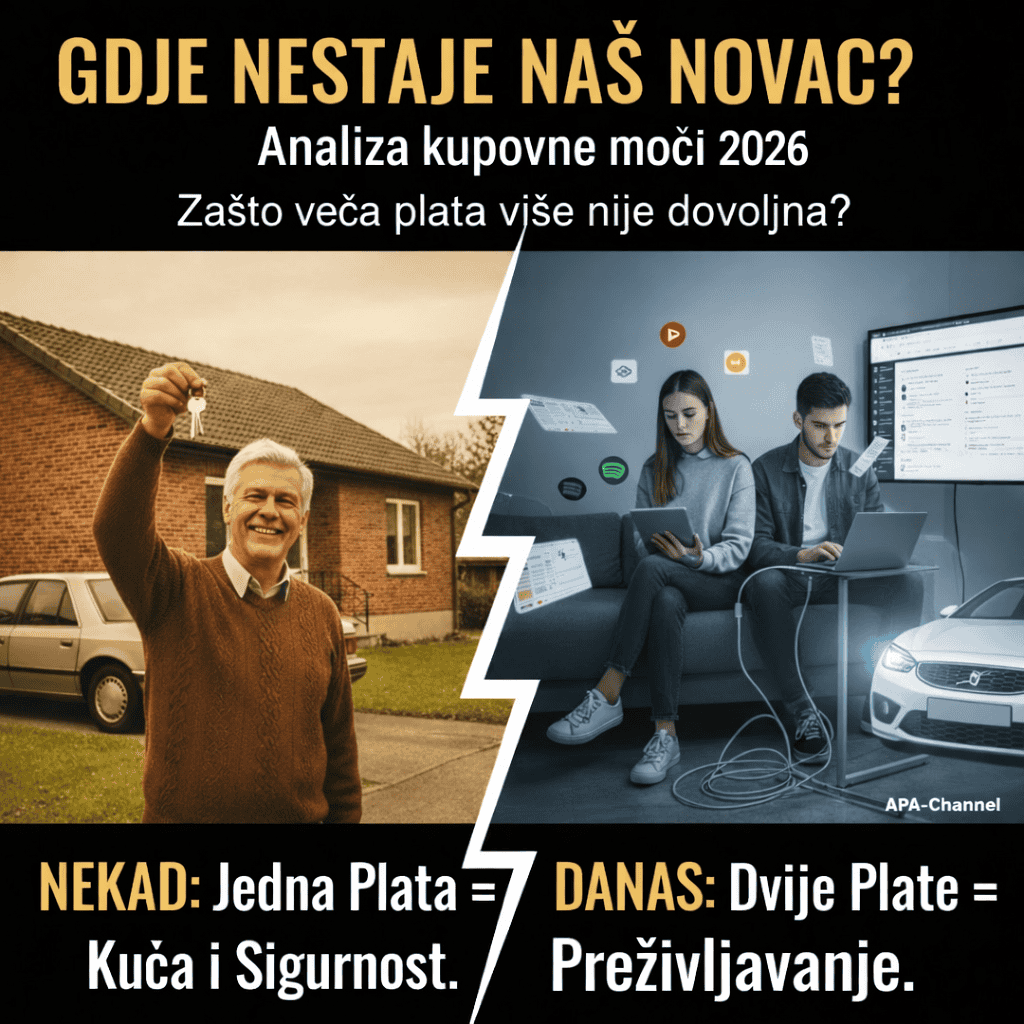

- Nekada je jedna plata gradila stabilnost, dok danas dvije plate često služe održavanju postojećeg standarda.

- Digitalni način života stvorio je nove, skrivene troškove koji postepeno smanjuju finansijsku slobodu.

- Kupovna moć nije samo ekonomija — ona direktno utiče na psihološki osjećaj sigurnosti i kvaliteta života.

Kupovna moć nekad i sad – Zašto danas imamo više novca, a manje mira

Analiza kupovne moći nekad i sad postaje jedno od ključnih pitanja savremenog života. Mnogi ljudi u dijaspori, ali i na Balkanu, primjećuju neobičan paradoks: plate su veće nego ikada, ali osjećaj finansijske sigurnosti kao da nestaje.

Na bankovnim računima danas se nalaze cifre koje su prije nekoliko decenija djelovale nedostižno. Tehnologija je pojednostavila svakodnevicu, izbor proizvoda je ogroman, a dostupnost usluga nikada veća. Ipak, sve više ljudi osjeća da rade više, planiraju više i brinu više — samo da bi održali isti životni standard.

Starije generacije često govore da se nekada živjelo mirnije. To nije nužno nostalgija, već refleksija drugačije ekonomske strukture. Ova apa analiza ne posmatra kupovnu moć samo kroz brojke, nego kroz realni život: koliko sati rada je potrebno za osnovne potrebe, koliko stresa nosi svakodnevica i koliko prostora ostaje za život izvan obaveza.

Kupovna moć nekad i sad: anatomija promjene

Kupovna moć nekad i sad – iluzija rasta plata i realni troškovi života

Prosječne plate u Evropi i Njemačkoj značajno su porasle tokom posljednjih decenija. Međutim, ekonomisti naglašavaju razliku između nominalne i realne plate — odnosno koliko stvarnih dobara možemo kupiti za isti novac.

Cijene tehnologije i odjeće često su pale zahvaljujući globalnoj proizvodnji. Ali troškovi bez kojih ne možemo živjeti — stanovanje, energija, zdravstvene usluge i porezi — rasli su mnogo brže od plata.

Ranije je povećanje prihoda donosilo napredak. Danas često znači samo prilagođavanje novim poskupljenjima.

Kupovna moć nekad i sad – stanovanje kao najveći finansijski udar

Ako postoji segment gdje se kupovna moć nekad i sad najjasnije razlikuje, to je tržište stanovanja. Nekada je stabilan posao omogućavao dugoročno planiranje kupovine doma. Danas u velikim evropskim gradovima trošak stanovanja zauzima i do polovine kućnog budžeta.

Razlika između kupovne moći nekad i sad najbolje se vidi kroz troškove stanovanja.

Posljedice nisu samo finansijske nego i društvene:

- mladi kasnije postaju samostalni

- porodice odgađaju dugoročne planove

- ljudi ostaju u poslovima iz straha od gubitka povoljnog najma

- raste osjećaj nesigurnosti

Stan više nije samo mjesto življenja nego centralni izvor ekonomskog pritiska.

Prema podacima Eurostata, troškovi stanovanja rastu brže od plata u većini EU zemalja.

3. Paradoks izbora i skriveni troškovi modernog života

Nekada je život imao manje opcija, ali više predvidivosti. Danas živimo u ekonomiji pretplata i digitalnih usluga.

Mali mjesečni iznosi često prolaze neprimijećeno:

- streaming platforme

- cloud prostor

- mobilni paketi

- aplikacije i online servisi

Pojedinačno djeluju beznačajno, ali zajedno stvaraju stalni odljev novca. Kupovna moć se ne smanjuje naglo — ona polako nestaje kroz sitne troškove.

4. Automobil – od simbola slobode do mjesečne obaveze

Automobil je nekada bio dugoročna imovina. Kupovao se rijetko i vozio godinama. Danas, kroz leasing modele i tehnološku kompleksnost, automobil često postaje stalna finansijska obaveza.

Moderni automobili nude više sigurnosti i komfora, ali i:

- skuplje održavanje

- brži pad vrijednosti

- zavisnost od servisa i elektronike

Više ne kupujemo trajnost — plaćamo pristup tehnologiji.

Tabela – Kupovna moć nekad i sad (uporedni pregled)

| Segment života | Nekad | Today |

|---|---|---|

| Fokus plate | Gradnja i štednja | Pokrivanje troškova |

| Housing | Dostupno većini | Najveći finansijski teret |

| Car | Dugoročno vlasništvo | Leasing i krediti |

| Technology | Rijetka kupovina | Kontinuirani trošak |

| Slobodno vrijeme | Jednostavno | Komercijalizovano |

| Štednja | Normalna pojava | Sve teža |

| Psihološki osjećaj | Stability | Konstantna briga |

ApA pogled – Psihologija kupovne moći

Kupovna moć predstavlja osjećaj kontrole nad sopstvenim životom. Kada nakon plaćanja svih obaveza ostaje malo prostora za izbor, ljudi ne osjećaju siromaštvo zbog nedostatka hrane, već zbog nedostatka slobode.

Savremeni stres dolazi i iz stalnog poređenja. Društvene mreže prikazuju idealizovane živote, stvarajući utisak da je luksuz standard. To vodi povećanoj potrošnji i rastu dugova.

ApA pristup predlaže vraćanje fokusa na stabilnost:

- razumjeti gdje novac odlazi

- razlikovati potrebu od impulsa

- ulagati u dugoročne vrijednosti

- smanjiti finansijski šum svakodnevice

ApA Q&A - Frequently Asked Questions

Da li su ljudi ranije bili bogatiji?

Ne nominalno, ali su imali veću realnu sigurnost i manji finansijski pritisak.

Zašto dobra plata danas nije dovoljna?

Jer su osnovni troškovi života rasli brže od prihoda.

Da li inflacija objašnjava sve?

Ne. Promijenili su se i stil života, očekivanja i potrošačke navike.

Kako pojedinac može povećati kupovnu moć?

Kontrolom fiksnih troškova i svjesnijim donošenjem finansijskih odluka.

Vrijednost razumijevanja modernog života

Razumjeti kupovnu moć znači razumjeti vlastite izbore. Kada znamo kako funkcionišu troškovi savremenog društva, lakše donosimo odluke koje dugoročno čuvaju stabilnost — bilo da je riječ o zdravlju, automobilu ili svakodnevnim navikama.

ApA analiza nastaje upravo iz stvarnog iskustva života između različitih sistema i kultura. Cilj nije prodati brza rješenja, već ponuditi perspektivu koja pomaže čitaocu da sam pronađe ravnotežu između kvaliteta života i finansijske realnosti.

Kada analiziramo kupovnu moć nekad i sad, jasno je da problem nije samo inflacija nego promjena životnog modela.

Disclaimer o odgovornosti

Ovaj sadržaj predstavlja opštu informativnu analizu društvenih i ekonomskih trendova i ne treba se tumačiti kao finansijski, investicioni ili pravni savjet. Stavovi izneseni u tekstu služe edukaciji i ličnom promišljanju, a svaka odluka vezana za finansije ili kupovine treba biti donesena na osnovu individualnih okolnosti i, po potrebi, uz konsultaciju sa kvalifikovanim stručnjacima.